Депозитный портфель коммерческого банка: его формирование и управление. Система гарантирования вкладов РК

1.Специфика банковского учреждения состоит в том, что подавляющая часть его ресурсов формируется за счет заемных, а не собственных средств.

Их главными видами являются средства, привлеченные банками в процессе работы с клиентурой, и средства, позаимствованные у других кредитных учреждений.

Депозитные операции (от лат. депозит - вещь, отданная на хранение) - это экономические отношения по поводу передачи средств клиента во временное пользование банка.

Разница в процентах по депозитам и в процентах, получаемых от заемщиков капитала, является вознаграждением для банка за проведенную им работу по привлечению свободных денежных средств и размещению ссудного капитала.

«Золотое» банковское правило гласит, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Следуя этому правилу, банки не могли бы использовать остатки по текущим счетам в качестве ресурса кредитования, ведь те могут быть востребованы в любой момент. Однако, как правило, клиенты не изымают одновременно все свои средства, поэтому наличные резервы банка могут быть относительно невелики. Не задействованная в качестве кассовых резервов сумма наличности увеличивает ликвидность банка и может быть направлена им на предоставление кредитов другим клиентам или другим банкам. Помимо кассовых резервов другим ограничителем в использовании коммерческими банками депозитов как кредитного ресурса являются обязательные резервы, устанавливаемые центральным банком.

Основным документом, регламентирующим в коммерческих банках процесс привлечения временно свободных средств предприятий, населения на счета в банк, в различного рода депозиты, является депозитная политика банка. Это документ, который разрабатывается каждым банком самостоятельно на основе стратегического плана банка, анализа структуры, состояния и динамики ресурсной базы банка и исходя из перспектив ее развития и на базе таких документов как «Кредитная политика банка» и «Инвестиционная политика банка».

2.Депозитные счета могут быть самыми разнообразными.

Исходя из категории вкладчиков различают депозиты:

- юридических лиц (предприятий, организаций, других банков);

- физических лиц.

По форме изъятия средств депозиты подразделяются на следующие виды:

- до востребования (обязательства, не имеющие конкретного срока);

- срочные (обязательства, имеющие определенный срок);

- условные.

Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента.

С точки зрения управления банковской ликвидностью более выгодными для банков являются текущие и бюджетные счета, счета по финансированию капитальных вложений, счета специального назначения.

Контокоррент (от итал. Conto corrente – текущий счет) – это единый счет, на котором учитываются все операции банка с клиентом. На контокорренте отражаются, с одной стороны, ссуды банка и все платежи со счета по поручению клиента, а с другой – средства, поступающие на счет в виде переводов, вкладов, возврата ссуд и др.

Текущий счет с овердрафтом - это счет, по которому на основании соглашения между клиентом и банком допускается в определенном размере превышение суммы списания по счету над величиной остатка средств, что означает заимствование кредита.

К депозитам до востребования относятся корреспондентские счета банков (лоро-счета, ностро-счета), открытые в Национальном Банке РК или банках-корреспондентах с целью осуществления расчетов и платежей в одностороннем порядке или по поручению друг друга.

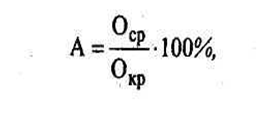

Расчет доли средств, хранящихся на счетах до востребования, которую можно перевести на «срочные» депозитные счета, производится по формуле:

где А — доля средств, хранящихся в течение года на расчетных и текущих счетах, которые могут быть переведены на депозитные счета;

Оср – средний остаток средств на расчетном или текущем счете за год;

Окр – кредитовый оборот по расчетному или текущему счету за год.

Срочные вклады – это депозиты, привлекаемые банками на определенный срок. Различают собственно срочные вклады и срочные вклады с предварительным уведомлением.

Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора.

Еще по теме:

Безналичные расчеты. Формы безналичных расчетов

Платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов. В безналичном порядке в соответствии с ГК производятся расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности. Организация ...

Анализ кредитования физических

лиц в ЗАО «ВТБ-24»

Банк ВТБ 24 (закрытое акционерное общество) (прежнее название - Закрытое акционерное общество «Коммерческий банк развития предпринимательской деятельности «ГУТА-БАНК») создан на основании решения общего собрания Участников Коммерческого банка развития предпринимательской деятельности «ГУТА-БАНК» (о ...

Задачи

и функции Банка России

Определены Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Основная цель деятельности Банка России - защита и обеспечение стабильности рубля. При этом Банк России выступает как единственный эмиссионный центр, а также как о ...

Главное на сайте

- Главная

- Система страхования вкладов

- Страхование ответственности

- Биржи и биржевая торговля

- Российский рынок ценных бумаг

- Кредитная система

- Банковская гарантия

- Финансовая аналитика

- Карта сайта