Российские особенности формирования банковского имиджа

Проведем анализ современных российских особенностей формирования имиджа банка.

В условиях пост-кризисного периода наличие устойчивой репутации, позитивного корпоративного имиджа выступает основополагающим фактором, обеспечивающим возможность успешного функционирования компании на рынке. Наряду со многими другими последствиями, которые принес российской экономике финансовый кризис, он привел к революции в банковской сфере. Люди «вспомнили», что даже довольно крупные кредитные учреждения могут разоряться, а если и не разорятся, то время от времени могут задерживать платежи и выдачу вкладов. Продуманный, последовательный и адекватный имидж — важная составляющая успешного бизнеса, хотя региональные банки зачастую игнорируют подобного рода требования.

На российском банковском рынке функционируют учреждения, предлагающие стандартизированные услуги как индивидуальным (физическим лицам), так и корпоративным (юридическим лицам) клиентам. При первичной классификации участников рынка (со стороны кредитных организаций) выделяются пять основных сегментов.[16]

1. Государственные универсальные банки такие, как Сбербанк. К этой группе также отнесем банки, где доля государственного участия значительна (ВТБ–24, Банк Москвы).

2. Частные универсальные банки — банки, занимающие лидирующие позиции на рынке основных банковских продуктов. В основном это столичные банки. В группу также включены «кэптивные банки», так как в период своего становления большинство банков этой группы проходило фазу кэптивности (Альфа-Банк, Росбанк, Уралсиб).

3. Региональные банки — банки, занимающие прочные позиции на рынке региона и/или ведущие агрессивную политику по захвату рынка (Акибанк, АвтоградБан, Ак Барс Банк)

4. Монолайнеры — банки, специализирующиеся на определенном продуктовом сегменте рынка (например, потребительское кредитование) (Русский Стандарт, Хоум Кредит).

5. Зарубежные банки.

Исходя из данных регулярного исследования компании Profi Online Research «Мониторинг розничного рынка. Банки» эксперты определили видение россиянами некоторых составляющих имиджа ряда банков, оперирующих на отечественном рынке. Каждый банк оценивался клиентами, которые пользуются его услугами. По отношению к каждому утверждению респонденты могли выбрать один из 5 вариантов ответов, находящихся в радиусе от «полностью соответствует» до «совершенно не соответствует». [17]

В опросе респонденты оценивали более 20 банков, однако в данном мониторинге рассматрим только ТОП-7 самых известных банков: «Сбербанк», «ВТБ24», «Райффайзен банк», «Банк Москвы», «Альфа-банк», «Уралсиб Банк» и «Банк Русский Стандарт».

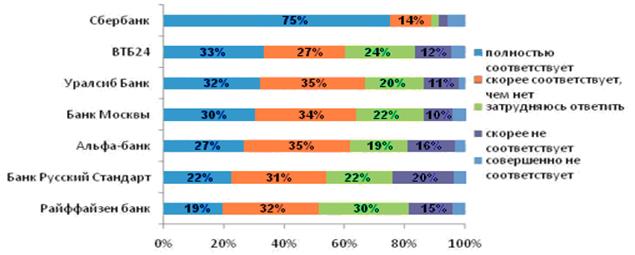

Согласно результатам опроса, больше всего согласных с тем, что «банк имеет много банкоматов и отделений по городу», оказалось по отношению к «Сбербанку». Порядка 2/3 участников исследования отметило, что абсолютно согласны с таким утверждением в отношении данной организации. Следом за «Сбербанком» идут «ВТБ24» и «Уралсиб Банк»: почти 1/3 участников опроса (33% и 32% соответственно) выразила свое полное согласие, с тем, что отделений и банкоматов у этих баков не хватает. В наименьшей степени соответствует данному утверждению мнение респондентов о «Райффайзен Банке». Это и не удивительно, ведь у него отделений значительно меньше в сравнении, например, со «Сбербанком» или «ВТБ24». Зато по качеству и оперативности обслуживания «Райффайзен банк» оказывается лидером (см. рис. 3).

Рис. 3. Банк имеет много банкоматов и отделений по городу

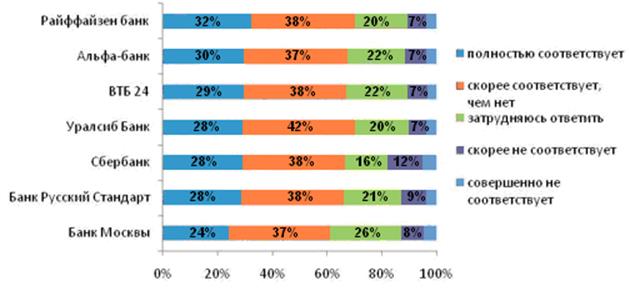

Почти 1/3 участников исследования выразили свое полное согласие с тем, что «Райффайзен банк» и «Альфа-банк» «быстро решают все вопросы и проблемы клиентов» (32% и 30% соответственно). Среди оценивавших «Банк Москвы» оказалось много тех, кто затруднился дать свою оценку, а о «Сбербанке» приблизительно каждый десятый склонен думать, что данное утверждение скорее этому банку не соответствует (см. рис. 4).

Еще по теме:

Анализ ликвидности и платежеспособности ОАО «Сбербанк России»

Ресурсы ОАО Сбербанка России включают в себя собственный капитал и привлеченные на возвратной основе денежные средства юридических и физических лиц. Ресурсы Банка по способу образования можно разделить на две основные группы: собственный капитал и привлеченные средства. Собственный капитал представ ...

Платежный баланс

Финансовое планирование в кредитных организациях является одним из приоритетных направлений аналитической деятельности, поскольку именно оно позволяет сделать прогноз финансового состояния организации на плановый период на основании имеющихся данных и предупредить наступление нежелательных событий, ...

Виды и уровни банковской

конкуренции, формы банковских объединений

В экономике существует четыре основных вида конкуренции: Конкуренция продавцов и конкуренция покупателей Конкуренция продавцов - это их соперничество за наиболее выгодные условия сбыта товаров (в данном случае - банковских услуг). Конкуренция покупателей - это соревнование между ними за доступ к эт ...

Главное на сайте

- Главная

- Система страхования вкладов

- Страхование ответственности

- Биржи и биржевая торговля

- Российский рынок ценных бумаг

- Кредитная система

- Банковская гарантия

- Финансовая аналитика

- Карта сайта