Механизм ипотечного кредитования на примере филиала акционерного коммерческого Сберегательного банка РФ

Правительство Москвы и Сбербанк России запустили начало ипотечного кредитования в октябре 1998 года.

Каждый банк разрабатывает свой собственный регламент работы с заёмщиками. Рассмотрим порядок предоставления Сбербанком России кредитов на приобретение, строительство, реконструкцию и ремонт объектов недвижимости. Схематически порядок предоставления кредита представлен на рисунке 2.2.1.

Рис. 2.2.1. Схема предоставления ипотечного кредита Сбербанком России

Для начала необходимо отметить общие условия предоставления жилищного кредита.

1.Кредиты предоставляются физическим лицам – гражданам РФ в возрасте от 18 лет, имеющие официально подтвержденный ежемесячный доход. Обязательное условие – погашение кредита до исполнения заемщику или заемщикам 75 лет.

2. Жилищный кредит предоставляется:

по месту регистрации заемщика (одного из созаемщиков);

по месту нахождения предприятия (клиента банка) – работодателя заемщика (одного из созаемщиков), при условии оформления ипотеки в силу закона приобретаемого (строящегося объекта недвижимости);

по месту нахождения или по месту строительства объекта недвижимости.

3. Кредит предоставляется в валюте РФ или иностранной валюте на срок не более 30 лет наличными деньгами или в безналичном порядке.

4. Максимальный размер кредита рассчитывается исходя из платежеспособности созаемщиков, и не должен превышать 90% стоимости объекта недвижимости, либо стоимости работ по его реконструкции, ремонту, отделке.

При расчете максимального размера ипотечного кредита используется процентная ставка, установленная на период до оформления в залог кредитуемого объекта недвижимости.

5. Выдача кредита осуществляется:

на приобретение объекта недвижимости – единовременно на основании Кредитного договора;

на строительство, реконструкцию, ремонт объекта недвижимости – в зависимости от порядка оплаты стоимости объекта недвижимости – единовременно на основании кредитного договора или частями на основании договора об открытии невозобновляемой кредитной линии.

6. По заявлению заемщиков банк вправе предоставить отсрочку в погашении кредита (с увеличением срока кредитования) на период строительства, реконструкции объекта недвижимости, но не более чем на 2 года с даты заключения кредитного договора.

В случае установления отсрочки по погашению кредита на период действия кредитного договора оформляется дополнительное соглашение к нему.

7. По «Ипотечному кредиту» и кредиту «Ипотечный плюс» может быть установлена дифференцированная процентная ставка, при этом уровень процентных ставок по указанным кредитным программам может отличаться с учетом более низкого кредитного риска по кредиту «Ипотечный плюс».

Дифференцированная процентная ставка – это ставка, размер которой снижается по заявлению заемщика/ созаемщиков после выполнения им/ими условий банка, определенных в кредитном договоре. Дифференцированная процентная ставка может устанавливаться исключительно по жилищному кредиту, относящемуся по составу обеспечения к ипотечному кредиту. [10]

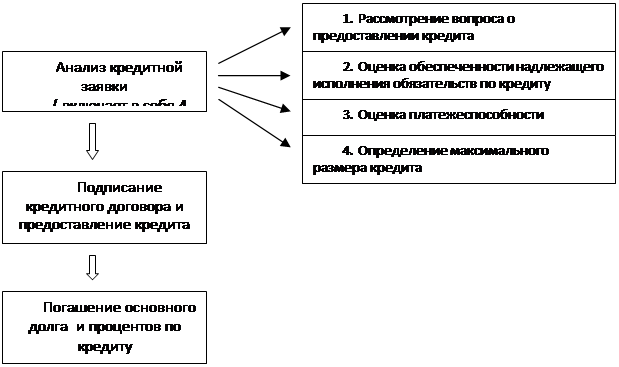

Основной частью в процедуре ипотечного кредитования является анализ кредитной заявки:

Еще по теме:

Анализ деятельности страховой организации. Финансовая устойчивость:

понятие, факторы, правовое регулирование

В связи с увеличением оборота средств, циркулирующих в сегменте страхового бизнеса, и расширением спектра страховых услуг существует объективная необходимость в методике эффективного контроля за результатами деятельности страховых организаций как со стороны государства, так и со стороны иных заинте ...

Открытая и скрытая концентрация банков

В банковском деле, как и в промышленности, свободная конкуренция неизбежно вызывает концентрацию. Открытыми формами проявления концентрационного процесса являются: увеличение банковских ресурсов при уменьшении числа банков, крах мелких банков и поглощение их крупными, слияние крупных банков в крупн ...

Порядок регистрации кредитных организаций и лицензирования

банковских операций

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным за ...

Главное на сайте

- Главная

- Система страхования вкладов

- Страхование ответственности

- Биржи и биржевая торговля

- Российский рынок ценных бумаг

- Кредитная система

- Банковская гарантия

- Финансовая аналитика

- Карта сайта