Рентабельность реальных активов

Рентабельность реальных активов характеризует способность банка распоряжаться всеми средствами (собственными и привлеченными), имеющимися в его распоряжении. Коэффициент вычисляется как отношение финансового результата к реальным активам:

Где TP – текущая прибыль; PPK – прибыль за прошедшие кварталы; У – распределенная прибыль отчетного года и накопленные убытки; РА – реальные активы.

8. Рентабельность собственного капитала.

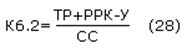

Рентабельность собственного капитала характеризует способность банка получать прибыль на собственный капитал, что особенно важно для акционеров. Коэффициент рассчитывается как отношение финансового результата банка к его собственному капиталу:

где TP – текущая прибыль; PPК – прибыль за прошедшие кварталы; У – распределенная прибыль отчетного года и накопленные убытки; СС – собственные средства банка.

Теперь рассмотрим методики анализа показателей страховой компании.

Среди перечня информации, необходимого для анализа финансовых показателей страховой организации, следует отметить следующие документы:

· бухгалтерский баланс страховой организации (форма №1),

· отчет о прибылях и убытках (форма №2),

· приложение (форма №5),

· отчет о размещении страховых резервов (форма №7),

· отчет о платежеспособности страховой компании (форма №6)

· формы №3 и №4,

· аудиторское заключение (если проводился аудит страховой организации),

· копии уставных документов.

Особенности организации финансовой деятельности страховщиков зависят от осуществляемых видов страхования. Все страхование подразделяется на накопительное (страхование жизни) и рисковое (виды иные, чем страхование жизни). Накопительное страхование относится к долгосрочным видам страхования. Его суть сводится к тому, что страхователь помещает свои денежные средства не на банковский счет, а предоставляет их страховой компании, которая будет в дальнейшем инвестировать средства в целях получения дохода.

Договоры по видам страхования иным, чем страхование жизни (страхование имущества, ответственности, здоровья), преимущественно заключаются на срок до одного года и являются краткосрочными. Такое страхование называют рисковым, так как страховая выплата будет произведена только в том случае, если страховой случай произойдет.

Страховая компания выполняет множество функций: заключение договоров страхования, расчет тарифных ставок, сбор взносов и принятие на себя страховой ответственности, формирование страховых резервов и их инвестирование в целях получения дохода, обработка и оплата предъявляемых претензий. Для проведения страховой деятельности компании необходимо обладать достаточной финансовой устойчивостью к страховому, финансовому, а также инвестиционному риску. Финансовая устойчивость подразумевает способность страховщика выполнять обязательства по договорам страхования как в «нормальных», так и при неблагоприятных экономических условиях.

В результате анализа данных финансовой отчетности страховщика можно оценить текущее финансовое состояние компании; перспективы и темпы ее развития; финансовое обеспечение; наличие финансовых средств и эффективность их использования.

Цель финансового анализа определяется в зависимости от срока, на который заключается договор страхования. Если договор является краткосрочным, то страхователя интересует текущее финансовое положение страховой компании, ликвидность текущих активов, их оборачиваемость. При долгосрочных договорах требуется более детальный анализ с прогнозированием деятельности компании на длительный период, ее способности покрывать постоянные издержки и выполнять принятые на себя обязательства при различных экономических условиях.

Методика анализа страховых организаций, как правило, состоит из двух частей:

· Блок финансового анализа.

· Блок качественного анализа.

Одним из критериев оценки финансовой устойчивости страховой организации является величина ее собственного капитала. Для определения роли собственного капитала страховой компании в обеспечении ее финансовой устойчивости рассмотрим структуру бухгалтерского баланса.

Еще по теме:

Основные модели ипотечного жилищного кредитования в Российской Федерации

На основании ипотечного законодательства на различных уровнях предпринимаются попытки привлечь денежные средства населения. Для этого и федеральные власти, и власти субъектов Российской Федерации, а также основные участники рынка ипотечного кредитования (коммерческие банки, застройщики, риэлтеры, с ...

Участники российского рынка

1. "АФМ Страховые консультанты и брокеры" Дата создания: 17 апреля 1995 года Вид деятельности: Брокер (страхование), Страхование имущества частных лиц, Перестрахование, Страхование имущества юридических лиц, Страхование особо опасных объектов, Страхование от несчастного случая, Страховани ...

Теоретические основы финансово-экономической деятельности страховой

организации

Экономическая сущность финансов страховой организации обусловлена прежде всего основными задачами данного вида организаций, среди которых выделяют: § оказание страховых услуг предприятиям, учреждениям и населению в индивидуальном и групповом порядке; § обеспечение своевременных гарантированных выпл ...

Главное на сайте

- Главная

- Система страхования вкладов

- Страхование ответственности

- Биржи и биржевая торговля

- Российский рынок ценных бумаг

- Кредитная система

- Банковская гарантия

- Финансовая аналитика

- Карта сайта